Roma - Petrolio, comanda chi raffina. Cina supera Usa, arretra Ue mentre avanzano India e Medioriente. Italia leader in Europa. DATI, REPORT E INFOGRAFICA

Le crisi internazionali, dal conflitto russo-ucraino fino a quello più recente in Medioriente con il blocco di Hormuz e gli attacchi iraniani ai paesi del Golfo, hanno mostrato la fragilità del sistema energetico globale. La ridotta capacità di esportare petrolio, unita alle difficoltà di estrazione e raffinazione, rischiano di mettere in ginocchio interi settori produttivi e con esso milioni di posti lavoro, dal comparto logistico ai trasporti fino all’industria e all’agricoltura. Ed è proprio nella capacità di raffinazione del greggio che si misura il potere esercitato da alcuni paesi sullo scacchiere globale.

Luci e ombre per il settore europeo, con una produzione petrolifera in calo da 20 anni, e per l’Italia che si attesta come primo paese Ue produttore e come secondo per capacità di raffinazione. Ma sullo sfondo la vendita di alcuni asset importanti come IP e Saras passate in mano estera. Mentre, grazie a Ludoil, ritorna in mani italiane lo stabilimento di Priolo Gargallo.

Qui di seguito AGEEI pubblica in formato PDF il Focus:

PETROLIO, MERCATO RAFFINAZIONE IN CRESCITA A OLTRE 75 MLD DOLLARI ENTRO IL 2031

Nel 2025 il mercato della raffinazione del petrolio aveva un valore di 62,5 miliardi di dollari, in crescita secondo le previsioni a 64,4 mld nel 2026 fino a raggiungere la cifra di oltre 75 miliardi di dollari entro il 2031, con un CAGR del 3.11% durante il periodo di previsione (2026-2031).

La crescita della capacità produttiva delle raffinerie rimane più forte nell’area Asia-Pacifico, in Medio Oriente e in alcuni mercati africani, mentre sulla capacità europea incidono le politiche ambientali ed i criteri ESG che limitano la costruzione di nuovi impianti.

In base al Report Opec Woo 2025 si prevede che il sistema globale di raffinazione vedrà un aumento di capacità d circa 5,8 milioni di barili al giorno nel medio termine. La stragrande maggioranza di questo nuovo incremento di capacità di raffinazione è prevista nei paesi in via di sviluppo dell’Asia-Pacifico (3,2 milioni di barili al giorno), del Medio Oriente (1 milione di barili al giorno) e dell’Africa (1,2 milioni di barili al giorno).

PETROLIO, CAPACITA’ DI RAFFINAZIONE: AUMENTANO ASIA E MEDIORIENTE, EUROPA E USA IN CONTRAZIONE. A RISCHIO 20% CAPACITA’ OCSE

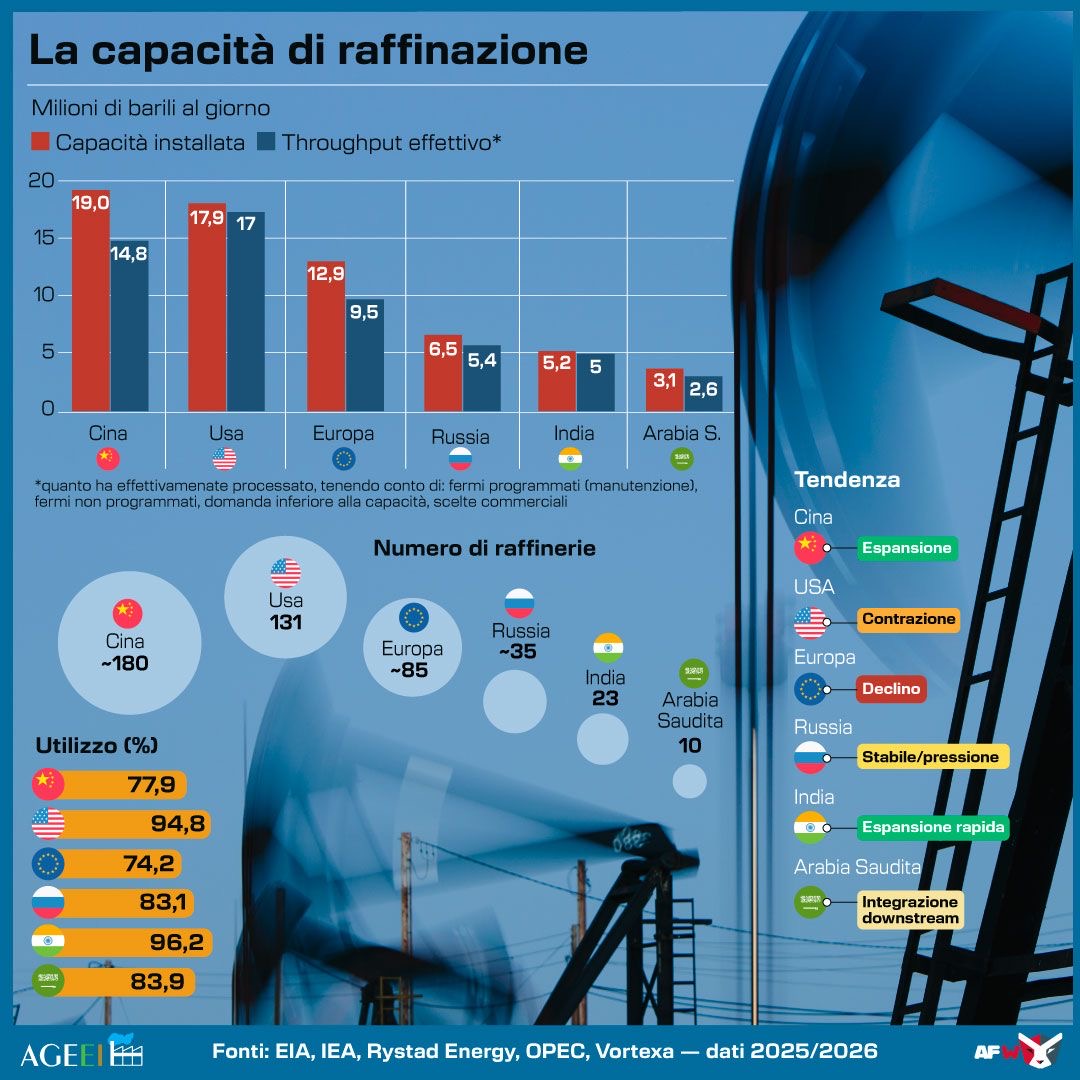

E se la capacità globale di raffinazione continua a crescere, l’espansione si realizza in modo asimmetrico: Asia e Medio Oriente guidano la crescita, mentre Europa e USA registrano contrazioni strutturali dovute anche a politiche ambientali che ne frenano la competitività. Gli impegni net zero stanno provocando chiusure o conversioni di impianti, con oltre il 20% della capacità dell’OCSE a rischio entro il 2031, riducendo l’offerta regionale e frenando l’espansione tradizionale.

La Cina, con circa 19 mb/d di capacità installata, ha quasi raddoppiato la propria infrastruttura dal 2005, imponendosi come primo raffinatore mondiale per capacità. Gli USA mantengono il primato dell’utilizzo (≈95%) ma perdono circa 550 kb/d di capacità per chiusure pianificate. India e Arabia Saudita sono le economie in più rapida espansione downstream, mentre la Russia mantiene capacità stabili ma sotto pressione da sanzioni.

PETROLIO, CAPACITÀ DI RAFFINAZIONE. INFOGRAFICA

RAFFINAZIONE, OPEC: ANCHE NEL LUNGO PERIODO INCREMENTI GUIDATI DA ASIA-PACIFICO, AFRICA E MEDIO ORIENTE

Nel lungo termine (2025-2050), si prevede un aumento della capacità di raffinazione globale di 19,5 milioni di barili al giorno. Quasi l’85% di tale aumento di capacità si concretizzerà entro il 2040, in linea con le tendenze della domanda globale di petrolio.

Analogamente alle tendenze a medio termine, la maggior parte degli incrementi di capacità necessari a lungo termine sarà localizzata nei paesi in via di sviluppo. La sola regione Asia-Pacifico rappresenterà quasi il 60% degli incrementi di capacità, seguita dall’Africa (16%) e dal Medio Oriente (11%).

In base alle stime Opec, Cina e India guideranno circa il 60% delle nuove aggiunte di capacità globale entro il 2030. La Cina raggiungerà il cap di 20 mb/d, mentre l’India punta a 300 MMTPA (~6 mb/d) con tre nuove raffinerie greenfield. L’IEA invece prevede chiusure di 1,6 mb/d a livello globale entro il 2030, concentrate in Europa occidentale e sulla West Coast americana. Gli impianti ad alto costo e bassa complessità Nelson saranno i più vulnerabili alla concorrenza asiatica. Sul lato mediorientale, Arabia Saudita ed Emirati investono in mega-raffinerie integrate per catturare valore aggiunto oltre il grezzo. Aramco è partner in raffinerie in Cina, India e Malaysia, costruendo una rete globale di sbocco per il proprio crude oil (greggio).

Qui di seguito AGEEI pubblica il Report OPEC WOO:

PETROLIO, I PRINCIPALI PAESI PER RAFFINAZIONE

CINA

- Primo raffinatore mondiale per capacità installata: circa 19 mb/d.

- Forte espansione con nuovi mega-progetti come Yulong e Huajin-Aramco.

- Tuttavia opera con utilizzo relativamente basso (~78%), mantenendo capacità inutilizzata strategica.

- Il governo ha fissato un tetto di 20 mb/d e sono previste chiusure di piccole raffinerie “teapot”.

USA

- Secondi per capacità (17,9 mb/d), ma primi per efficienza di utilizzo (~95%).

- Diverse raffinerie stanno chiudendo, con perdita netta di circa 550 kb/d entro il 2026.

- Il settore resta altamente efficiente ma in fase di contrazione strutturale.

EUROPA

- In declino strutturale: capacità di 12,8 mb/d ma utilizzo solo al 74%.

- Molti impianti vengono convertiti in bioraffinerie.

- Nessuna nuova grande raffineria prevista.

- L’IEA stima un calo significativo dei volumi raffinati entro il 2030.

RUSSIA

- Capacità stabile attorno a 6,5 mb/d, ma sotto pressione per sanzioni e attacchi ai siti industriali.

- Parte delle esportazioni è stata reindirizzata verso Cina e India.

- Ritardi nei programmi di modernizzazione tecnologica.

INDIA

- Uno dei mercati in più rapida crescita.

- Utilizzo degli impianti molto elevato (~96%), secondo solo agli USA.

- Obiettivo: raggiungere circa 6 mb/d entro il 2030 con nuove raffinerie greenfield.

ARABIA SAUDITA

- Punta all’integrazione tra raffinazione e petrolchimica.

- Investimenti in grandi complessi downstream e joint venture internazionali.

- Strategia orientata a esportare prodotti raffinati e non solo greggio.

ITALIA LEADER IN UE, PRIMA PER PRODUZIONE PETROLIO E SECONDA PER RAFFINAZIONE. MA PERDE IP E SARAS

L’Italia rappresenta uno degli attori principali in Europa nel settore petrolchimico, primo paese in Ue per quanto riguarda la produzione di petrolio (4,37 milioni di tonnellate) e secondo paese per capacità di raffinazione, con una quota pari al 14% del totale europeo.

I recenti sviluppi nel settore mostrano però una situazione di luci e ombre per l’Italia, con la vendita di IP alla società azera Socar ed in precedenza l’addio della famiglia Moratti a Saras passata in mani olandesi (Vitol). A riequilibrare la situazione è l’annuncio dell’acquisto da parte dell’italiana Ludoil di Isab, proprietaria della raffineria di Priolo Gargallo.

LUDOIL ACQUISTA ISAB, RAFFINERIA DI PRIOLO GARGALLO TORNA ITALIANA

Ludoil Capital, società interamente controllata dalla holding Ludoil Energy, ha sottoscritto un Sale and Purchase Agreement con Goi Energy per l’acquisizione della partecipazione detenuta da quest’ultima nel capitale sociale di Isab, società proprietaria della raffineria di Priolo Gargallo e delle infrastrutture industriali, logistiche ed energetiche collegate.

L’impianto, situato in provincia di Siracusa, nei comuni di Priolo Gargallo, Augusta e Melilli, costituisce il più grande complesso di raffinazione in Italia, con una capacità autorizzata di 20 milioni di tonnellate annue e una capacità bilanciata di 15 milioni di tonnellate annue, e rappresenta un’infrastruttura strategica per la sicurezza energetica nazionale. Con questa operazione, un asset industriale essenziale per il Paese ritornerà sotto una guida italiana.

IP VENDUTA A SOCAR

A maggio è stato anche definito l’acquisto di IP da parte di Socar. La società petrolifera azera Socar ha annunciato di aver infine completato l’acquisizione del gruppo petrolifero italiano IP (Italiana Petroli), comprando il 99,82 per cento delle azioni. L’accordo per la vendita risale a settembre del 2025, dopo diverso tempo in cui IP cercava un acquirente. Socar (State Oil Company of the Azerbaijan Republic) ha comprato IP da API Holding, azienda petrolifera italiana che aveva acquistato il gruppo IP nel 2005 dal gruppo Agip-Eni.

IP è una storica società di raffinazione italiana, finora di proprietà della famiglia di industriali Brachetti Peretti. L’azienda ha due raffinerie in Italia, gestisce una rete di circa 4.500 stazioni di servizio e ha 1.500 dipendenti.

SARAS PASSA IN MANI OLANDESI

Risale invece al 2024 la vendita dell’italiana Saras all’olandese Vitol. I membri della famiglia Moratti hanno siglato un accordo con Vitol, società olandese di commercio di commodity, per la cessione del 35% della società. Come si legge in una nota della società attiva nel settore della raffinazione, “la Massimo Moratti, Angel Capital Management e Stella Holding e Vitol hanno stipulato un contratto di compravendita in base al quale la famiglia Moratti si è impegnata a cedere a Vitol, azioni di Saras che rappresentano circa il 35% del capitale azionario di Saras ad un prezzo pari a 1,75 euro per azione”.

Il prezzo di 1,75 euro per azione sottoscritto nell’accordo implica una capitalizzazione di Saras circa 1,7 miliardi di euro.

RAFFINAZIONE, MASE: ITALIA CON 10 RAFFINERIE E 3 BIORAFFINERIE HA MOSTRATO ELEVATA CAPACITA’ DI RESILIENZA

Preoccupazione per i recenti acquisti esteri di raffinerie italiane, alla luce di un settore strategico per la sovranità energetica e per la sicurezza del paese in un momento di forti tensioni geopolitiche, era stata espressa dall’On. Luca Squeri (FI) in una interrogazione del 28 aprile.

“L’Italia – ha risposto il 5 maggio il sottosegretario Mase Claudio Barbato – dispone oggi di un sistema produttivo articolato in 10 raffinerie e 3 bioraffinerie (di cui una in fase di ultimazione), che ha dimostrato una significativa capacità di resilienza rispetto ad altri Paesi europei. Con una capacità pari al 14 per cento del totale europeo, l’Italia è il secondo Paese UE dopo la Germania. Il sistema nazionale consente di soddisfare la domanda interna dei principali carburanti per il trasporto ed è esportatore netto di benzina e gasolio, con l’unica eccezione del jet fuel, per il quale la produzione interna non copre integralmente i consumi.”

Di seguito l’interrogazione e la risposta integrale del Mase:

https://aic.camera.it/aic/scheda.html?numero=5-05317&ramo=C&leg=19

LA COMPETIZIONE GLOBALE, NEL 2025 LE COMPAGNIE PETROLIFERE NAZIONALI DETENEVANO OLTRE 53% CAPACITA’ RAFFINAZIONE GLOBALE

In base ai dati nel 2025 le compagnie petrolifere nazionali detenevano il 53,4% della quota di mercato della raffinazione del petrolio, mentre le raffinerie indipendenti/commerciali hanno registrato il CAGR più rapido, pari al 3,65%, fino al 2031.

Dal punto di vista geografico, nel 2025 la regione Asia-Pacifico deteneva il 34,62% del settore della raffinazione del petrolio, con una crescita annua composta (CAGR) del 4.04% tra il 2026 e il 2031.

La concentrazione del mercato rimane moderata. ExxonMobil, Shell e Saudi Aramco guidano il settore grazie ai vantaggi di scala, tecnologia e materie prime, ma insieme rappresentano meno di un quarto della produzione. Raffinerie indipendenti, come Valero e Marathon, puntano sulla flessibilità operativa e sul diesel rinnovabile per difendere i propri margini. Le compagnie petrolifere nazionali espandono i complessi integrati per consolidare il valore a valle.

PETROLIO, IMPORTAZIONI UE: USA, KAZAKHISTAN E NORVEGIA I PRINCIPALI PARTNER

Nel 2025 i tre principali partner dell’UE in termini di importazioni sono stati gli Stati Uniti, il Kazakhstan e la Norvegia, che hanno fornito ciascuno tra il 12% e il 15% delle importazioni di petrolio dell’UE (in termini di quantitativi importati), secondo i dati del Consiglio Ue.

Il quarto partner dell’UE in termini di importazioni è stato la Libia, con una quota superiore al 9%, seguita da Arabia Saudita (6,8%) e da Nigeria e Iraq (entrambi con una quota del 5,8%). Circa il 7% delle importazioni di petrolio dell’UE nel 2025 proveniva dai paesi del Consiglio di cooperazione del Golfo (CCG): Bahrein, Kuwait, Oman, Qatar, Arabia Saudita ed Emirati Arabi Uniti.

PETROLIO, PRODUZIONE UE. ITALIA PRIMA MA ESTRAZIONE EUROPEA IN CALO DA 20 ANNI

Solo una minima parte dell’approvvigionamento petrolifero dell’UE proviene dall’interno dell’Unione. L’estrazione di petrolio greggio nell’UE è in calo da 20 anni. Nel 2024 (l’ultimo anno per il quale sono disponibili dati) i paesi dell’UE hanno prodotto 15,5 milioni di tonnellate di petrolio greggio, pari solo allo 3,6% delle importazioni complessive.

Nel 2024 i principali produttori di petrolio nell’UE sono stati l’Italia (4,37 milioni di tonnellate), la Danimarca (2,96 milioni di tonnellate) e la Romania (2,76 milioni di tonnellate), seguite dalla Germania (1,6 milioni di tonnellate) e dall’Ungheria (1 milione di tonnellate).

RAFFINAZIONE UE: GERMANIA, ITALIA E SPAGNA SUL PODIO

Sebbene dipenda fortemente da paesi terzi per l’estrazione del petrolio greggio, l’UE dispone di un ampio settore della raffinazione.

Nel 2024 le raffinerie dell’UE hanno prodotto 543,7 milioni di tonnellate di prodotti petroliferi. La Germania è stata il maggior produttore di prodotti petroliferi, seguita da Italia, Spagna e Paesi Bassi.

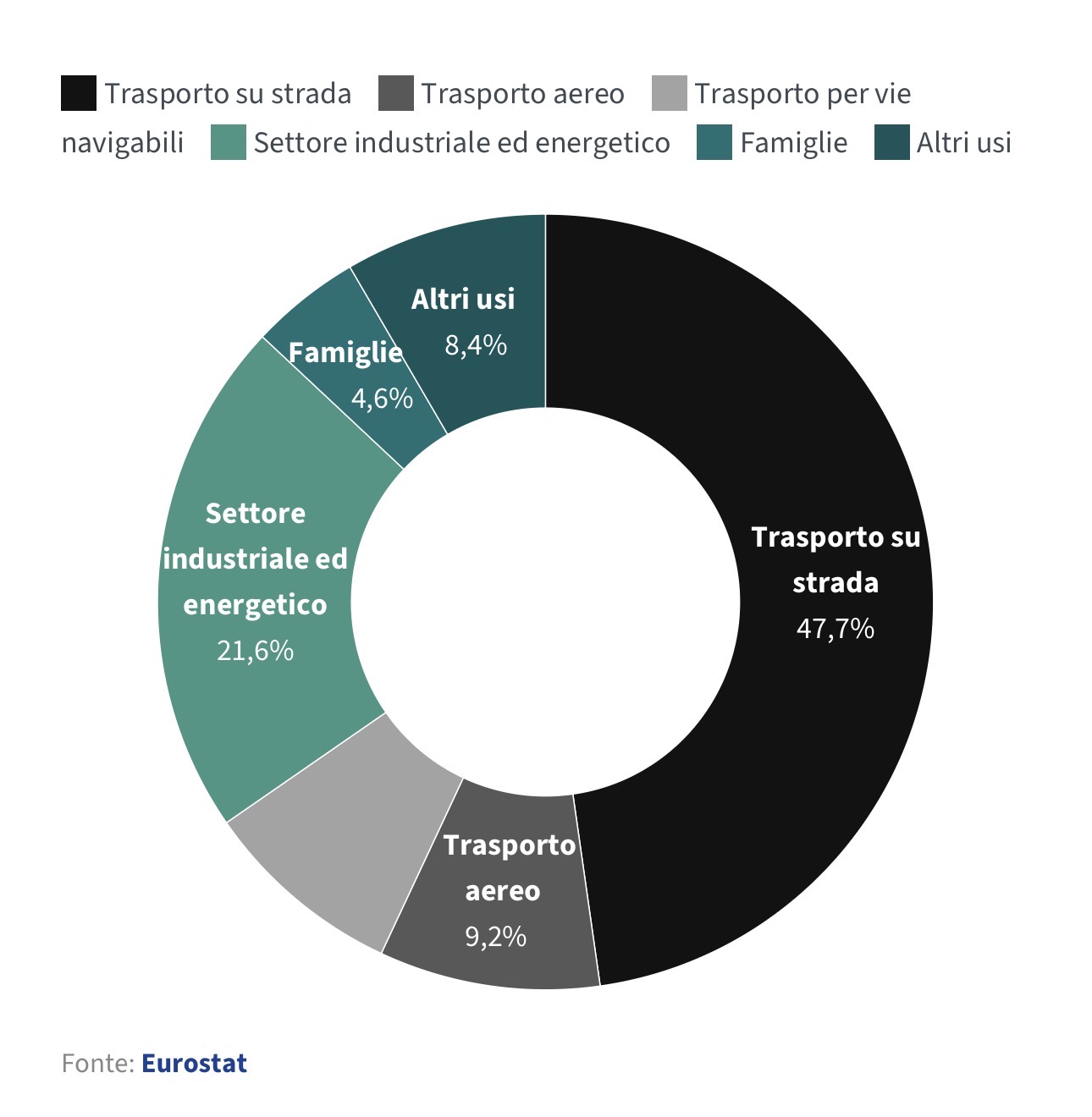

PETROLIO, UTILIZZO SETTORI IN UE

PETROLIO UE, TRASPORTO SU STRADA VALE QUASI 50%

Quasi due terzi del petrolio sono utilizzati per i trasporti, principalmente nel settore del trasporto su strada, che nel 2024 è stato responsabile del 47,7% del consumo di petrolio dell’UE. Altri settori che utilizzano quantità significative di petrolio sono il trasporto aereo, il trasporto per vie navigabili e l’industria.