Rottamazione e Saldo e stralcio delle cartelle dal 2000 fino al 2022 ma potenziamento dell'Agenzia delle Entrate prevedendo anche misure per l'incentivazione economica del personale. Un po come per i vigili, più multe fai, più guadagni.

I tempi della legge di Bilancio sembrano serrati e le linee generali sono già pronte. E da quanto apprende AGEEI i capitoli di intervento, in tutto - per ora - 29, sono già delineati nero su bianco.

Eccoli qui di seguito:

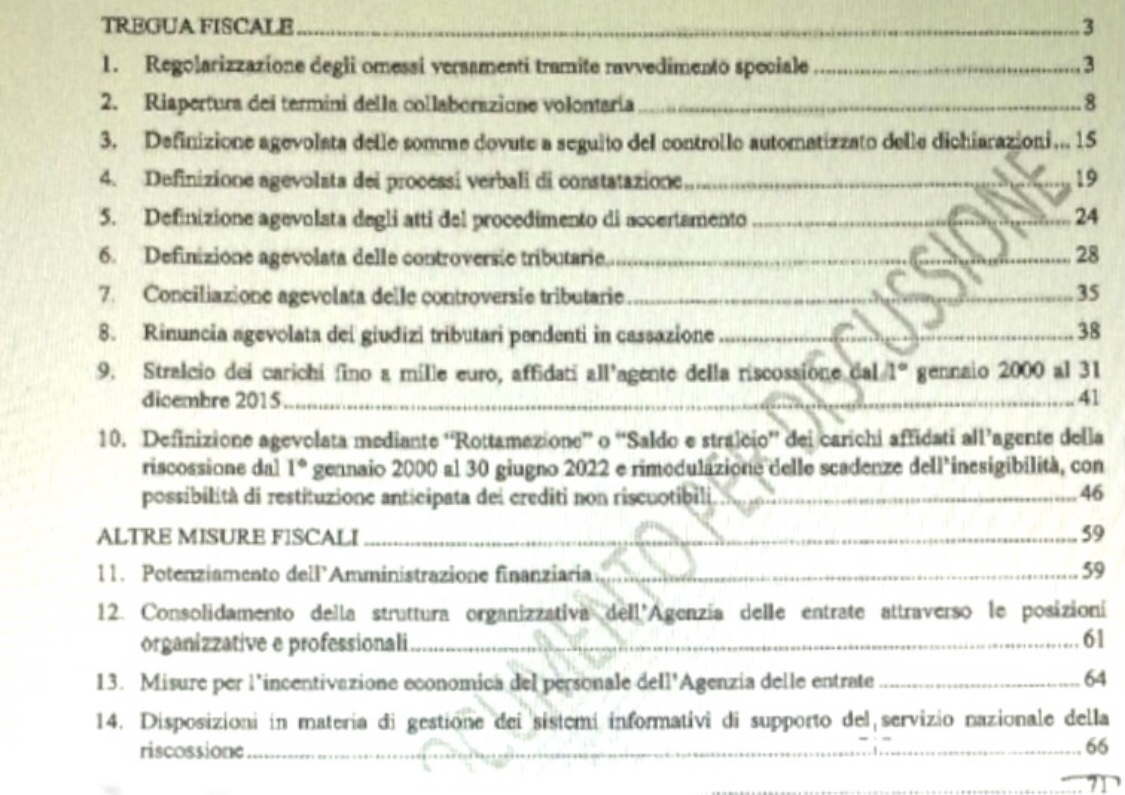

Regolarizzazione degli omessi versamenti tramite ravvedimento speciale, riapertura dei termini della collaborazione volontaria, definizione agevolata delle somme dovute a seguito del controlli automatizzai delle dichiarazioni, definizione agevolata dei processi verbali di constatazione, definizione agevolata degli atti del provvedimento di accertamento; definizione agevolata delle controversie tributarie.

Regolarizzazione degli omessi versamenti tramite ravvedimento speciale, riapertura dei termini della collaborazione volontaria, definizione agevolata delle somme dovute a seguito del controlli automatizzai delle dichiarazioni, definizione agevolata dei processi verbali di constatazione, definizione agevolata degli atti del provvedimento di accertamento; definizione agevolata delle controversie tributarie.

E ancora:

conciliazione agevolata delle controversie tributarie; rinuncia agevolata dei giudizi tributari pendenti in cassazione; stralcio dei carichi fino a mille euro affidati all'agente della riscossione dal primo gennaio 2000 al dicembre 2015; definizione agevolata mediante 'Rottamazione' o 'Saldo e stralcio' dei carichi affidati all'agente di riscossione dal primo gennaio 2000 al 30 giugno 2022 e rimodulazione delle scadenze dell'inesigibilità con possibilità di restituzione anticipata dei crediti non riscuotibili.

Tra le altre misure fiscali il governo lavora alla legge di Bilancio al:

Tra le altre misure fiscali il governo lavora alla legge di Bilancio al:

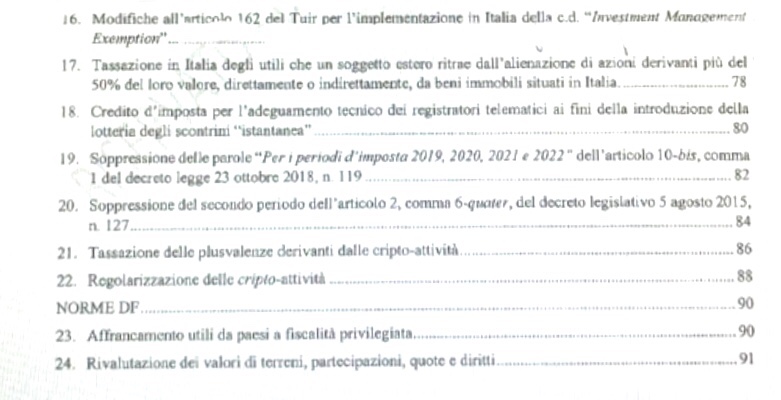

potenziamento dell'Amministrazione finanziaria; consolidamento della struttura organizzativa dell'Agenzia delle entrate attraverso le posizioni organizzative e professionali; misure per l'incentivazione economica del personale dell'Agenzia delle entrate; disposizioni in materia di gestione dei sistemi informativi di supporto del servizio nazionale della riscossione; modifiche all'articolo 162 del Tuir per l'implementazione in Italia della cosiddetta "Investement management Exemption"; tassazione in Italia degli utili che un soggetto estero ritrae dall'alienazione di azioni derivanti più del 50% del loro valore, direttamente o indirettamente da beni immobili situati in Italia; credito di imposta per l'adeguamento tecnico dei registratori telematici ai fini della introduzione della lotteria degli scontrini 'istantanea'; soppressione delle parole 'per i periodi di imposta 2019, 2020, 2021 e 2022' dell'articolo 10-bis comma 1 del decreto legge 23 ottobre 2018, n. 119.

E ancora:

E ancora:

tassazione delle plusvalenze derivanti dalle cripto attività; regolarizzazione delle cripto-attività.

Infine figurano anche:

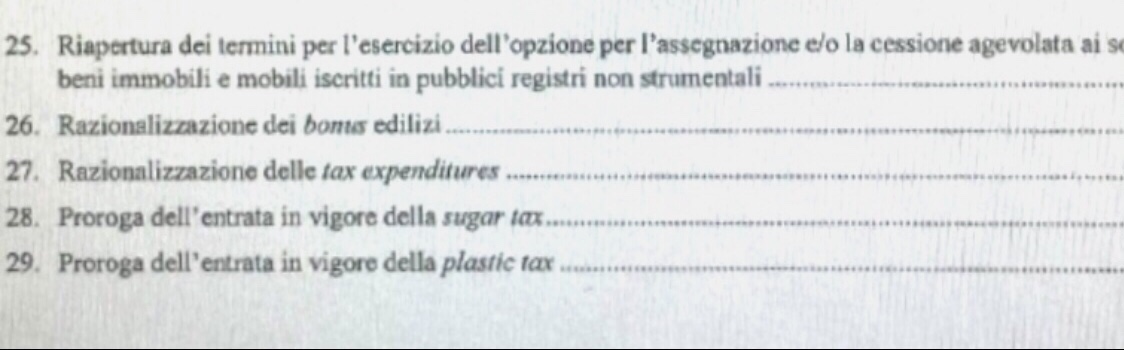

l'affrancamento utili da paesi a fiscalità privilegiata e la rivalutazione dei valori di terreni, partecipazioni, quote e diritti. Poi la riapertura dei termini per l'esercizio dell'opzione per l'assegnazione e/o cessione agevolata dei beni immobili e mobili iscritti in pubblici registri non strumentali; razionalizzazione dei bonus edilizi, razionalizzazione delle tax expenditures, proroga dell'entrata in vigore della sugar tax e proroga dell'entrata in vigore della plastic tax.